Wereldwijd zijn de centrale banken bezig met de noodzakelijke monetaire ingrepen om de hoge inflatie te beteugelen. Doordat de Amerikaanse Centrale Bank FED heel voortvarend en resoluut aan de slag is gegaan met het verhogen van de beleidsrente (vergeleken met andere landen), wint de dollar razendsnel aan waarde tegenover (bijna) alle belangrijke valuta’s. Veel landen maken zich zorgen over de waarde van hun valuta tegenover de dollar.

De overkant van de Atlantische oceaan trekt steeds meer en sneller kapitaal naar zich toe. Traditiegetrouw zien veel investeerders in tijden van grote onzekerheid de Amerikaanse munt als een veilige toevluchtsoord, zoals nu het geval is met de oorlog in Europa, torenhoge inflatie en dreigende mondiale economische recessie. Momenteel stroomt kapitaal naar de valuta waar de hoogste (reële) rente kan worden verdiend. De rente op ‘veilige’ Amerikaanse obligaties zijn nu ook veel hoger dan elders.

De pond wordt door de investeerders steeds meer in twijfel getrokken door de kwakkelende Britse economie. De onlangs aangekondigde nieuwe belastinghervormingen zijn extra pijnlijk geweest voor de koers van de pond tegenover de dollar. Begin maart van 2022 was een pond nog 1,35 dollar waard. Dat is ruim 30 dollarcent meer dan wat het deze week was. Sommige analisten verwachten zelfs dat de pond eind dit jaar voorbij de pariteit met de dollar gaat.

De euro bereikte dit jaar een dieptepunt tegenover de Amerikaanse dollar. Het vertrouwen in de euro is laag door de te trage handelswijze van de ECB. De ECB is heel voorzichtig met het verhogen van de (beleids)rente omdat veel zuidelijke Europese landen kampen met enorme hoge schulden. Met een hoge rente bestaat de kans dat sommige (Zuid-Europese) landen failliet kunnen gaan. Dat betekent bijna zeker het einde van de euro, de Europese munteenheid.

De bank van Japan kondigde vorige week aan om in te grijpen op de yen en de koers van de Japanse yen voor het eerst sinds 1998 te ondersteunen. Zij zitten in een extreem lastig dilemma. Moet men vasthouden aan het huidige laag-rente-beleid (wat ze al jaren doen) of meedoen met de andere centrale banken en de rentes sterk verhogen met alle gevolgen van dien. Wat men ook kiest, men loopt achter de (dollar) feiten aan.

Sinds 2008 was de Chinese munt niet zo zwak tegenover de dollar. De Chinese centrale bank voert een beleid uit dat juist de economie van impulsen moet voorzien. De bedrijvigheid in China is ingezakt door de coronalockdowns en de vastgoedcrisis. De People’s Bank of China (zo wordt de centrale bank van China ook wel genoemd) probeert de rente laag te houden om zo meer ruimte te scheppen voor de kredietverleningen en de economie op stoom te houden.

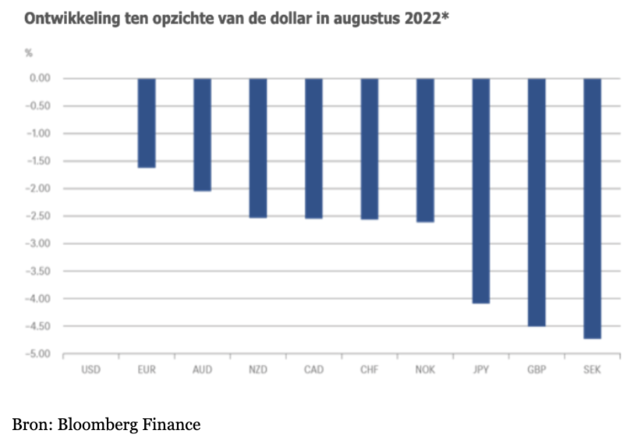

Hieronder ziet men ook hoe sterk de dollar afgelopen maand was ten opzichte van de valuta’s van andere geïndustrialiseerde landen.

Een dalende euro ten opzichte van de dollar drijft de prijzen in de EU verder op. Een groot deel van de huidige inflatie in Europa wordt veroorzaakt door hogere energieprijzen. Op de financiële markten wordt (nog steeds) bijna alles afgerekend met de dollar. Dit zorgt voor extra geïmporteerde inflatie. Een lagere euro zal de inflatie dus verergeren. Veel van de wereldwijde handel en transacties zijn geprijsd in dollars, daarom zijn er meer euro’s nodig om de internationaal verhandelde goederen te kunnen betalen.

Een oude uitdrukking in de financiële wereld begint weer zijn weerklank te vinden, nu de rentetarieven beginnen te stijgen. De uitdrukking “Cash is king” was de afgelopen 10 jaar helemaal uit de gratie geraakt door de lage en soms zelfs negatieve rentes.

Ondanks alle ontwikkelingen op de financiële markten zien de meeste beleggers in deze tijden van grote onzekerheid en stijgende rentes, cash niet helemaal meer als koning. De Amerikaanse dollar is koning.

Dit artikel is geschreven door Halil Kiliç, Blogger, Investor & IT ondernemer.